インボイス登録取りやめは年度の途中で可能?2年縛りとは?

2023年10月よりインボイス制度が始まりました。

インボイス制度の開始に伴ってインボイス発行事業者として登録したものの、消費税の負担が重い割にインボイスを発行する必要性がなくなってきて、インボイスの登録を取りやめたい人(会社)も出てくるかもしれないでしょう。

インボイス登録を取りやめたい場合は、いつから取りやめることができるのか?など疑問点も多いと思いますので、今回はこの点について解説したいと思います。

年度の途中から取りやめることはできない

2年度前の売上高が1,000万円以下の人などは、インボイス発行事業者となるかどうかは任意ですね。

こういった方の場合、年度の途中からインボイス発行事業者になることは(15日のタイムラグなどはありますが)可能ですが、一方で、年度の途中からインボイス登録を取りやめるということは、基本的にはできません。

※事業年度を変更したり、消費税の課税期間を短縮したり、特殊なやり方で早めに取りやめをすることは可能です。

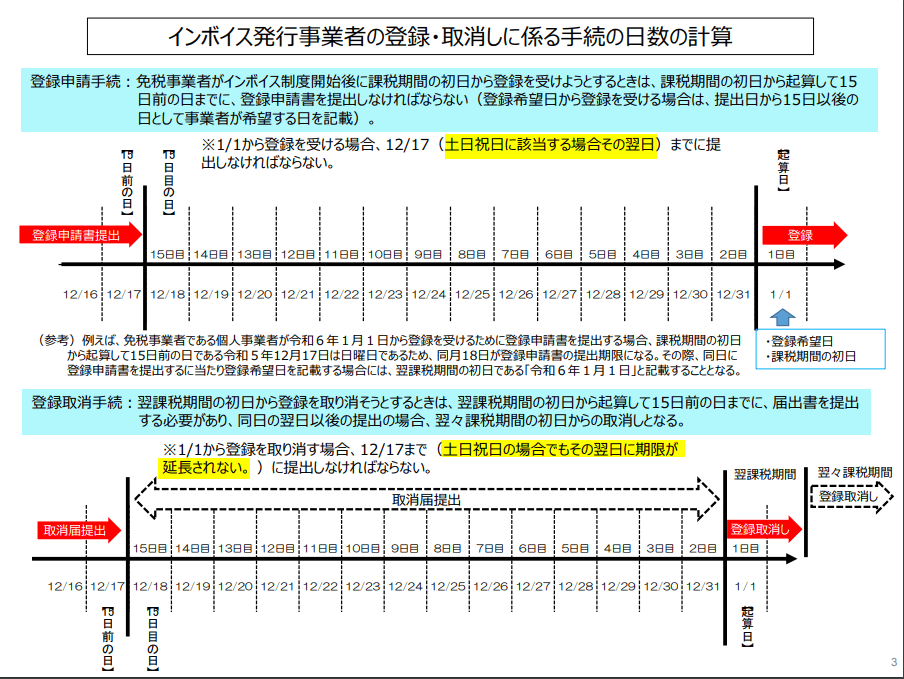

取りやめをしたい場合は、具体的には新年度の15日前までに、「適格請求書発行事業者の登録の取消しを求める旨の届出書」という書類を提出する必要があります。

なお、15日前が土日祝であっても、(登録申請の場合とは異なり)その期限は延長されないことに注意が必要です。

インボイス取りやめの2年縛り

インボイス登録の取りやめには、2年縛りの制限があります。

「登録日から2年を経過する日の属する課税期間の末日までは、納税義務は免除されない」というルールです。

※厳密には、インボイス登録の取りやめ自体は2年縛りを受けず納税義務が2年縛りを受けるのですが、納税義務が免除されていないのにインボイス登録を取りやめることにはメリットが一切ないので、ここでは納税義務が免除されないことと一体として解説しています。

ただし特例的に、「①2023/10/1/を含む課税期間中に登録して[免税⇒課税]となった事業者」は、この2年縛りの適用は受けません。

※①の事業者でも、「課税事業者選択届出書」を提出してしまっている人は、2年縛りの適用を受けます。この場合、消費税の『2割特例』も、2023/10/1/を含む課税期間は適用を受けることができません。

・・以上、インボイス制度は『登録』の場合と『取りやめ』の場合で考え方が結構違っていたり、特例措置なども多く設けられていたり、非常に判断ミスしやすい状況となっています。十分気を付けるようにしましょう。

スマホで固定電話なら【03plus】解説記事は

こちらのリンク先からどうぞ。

紹介ID「0926004794」でAmazonギフト券2,000円!

0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,576円OFFのクーポンコードにご興味の方は こちらのリンク先からどうぞ。