インボイス制度開始後に免税事業者から消費税を請求されたら?

前回の記事のとおり、インボイス制度が始まっても、「免税事業者は消費税を請求してはならない」という法令やガイドラインが新たにできるわけではありません。

つまり、請求書の受け取り手目線で考えた場合、インボイス制度開始後に免税事業者からの請求書(→「T+13桁」の登録番号が付いていない請求書)が「本体価格100円+消費税10円」という記載になっていても、受け取り手は「消費税を載せちゃダメですよ」とは言えないわけです。

それでは、このような請求書を受け取った場合どのように対処すべきでしょうか?

大まかな方針として、3つの方向性について考えてみたいと思います。

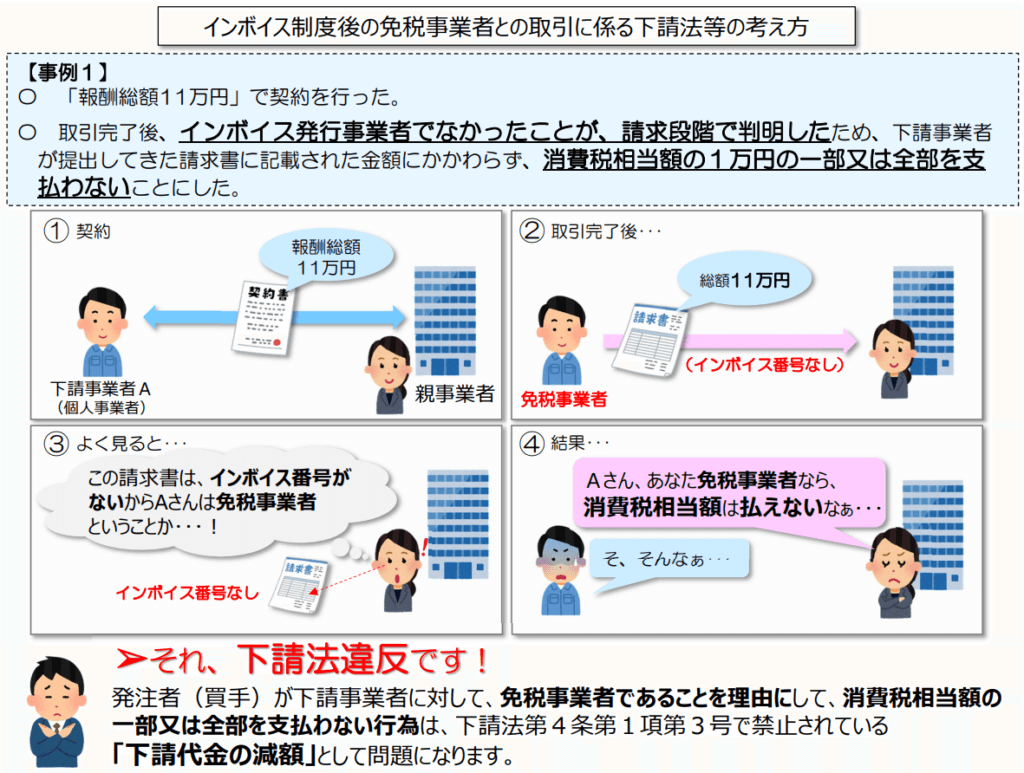

方針①消費税分の支払いは一方的に拒否する

これは下請法に違反する可能性があります。以下は公正取引委員会の解説資料です。

方針②消費税分の支払いを(一部)受け入れる

免税事業者からの「本体価格100円+消費税10円」の請求書をそのまま受け入れると、支払い側としては10円の値上げになるので、インボイス制度の痛みを100%引き受けることになりますね。

これでは不公平なので、「消費税分(10円)の支払いの全額拒否」との間を取って、交渉のうえ105円で決着をつけるなどが考え方としてはあるでしょう。

※価格交渉した結果での支払金額の減額はもちろん、下請法違反にはなりません。方針①の公正取引委員会の資料は、請求された消費税額の全部or一部を「一方的に」支払わないケースを指すと思われます。

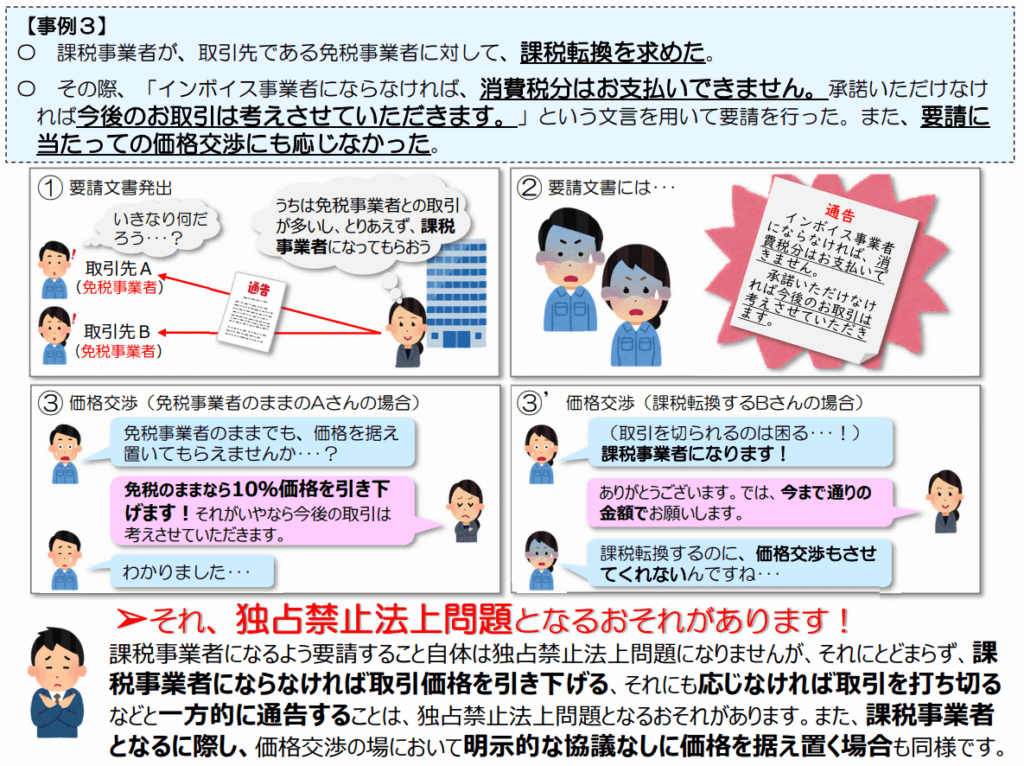

方針③今後は課税事業者から仕入れるようにする

支払先が免税事業者とは分からなかったので、初回は「本体価格100円+消費税10円」の請求書をそのまま受け入れる(もしくは消費税分の一部は受け入れる)としても、今までに比べると実質的に値上げなので、免税事業者との取引はキリの良いところで終わらせて課税事業者との取引に切り替えるのも合理的な判断でしょう。

なお、免税事業者に対して課税事業者になるよう「お願い」することは違法ではありませんが、それに応じない場合に取引の打ち切りを一方的に通告することは、独占禁止法上問題となる恐れがあります。

(応じない場合には「打ち切り」ではなく「価格交渉させて頂く」とするのが妥当と思われます。)

スマホで固定電話なら【03plus】解説記事は

こちらのリンク先からどうぞ。

紹介ID「0926004794」でAmazonギフト券2,000円!

0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,576円OFFのクーポンコードにご興味の方は こちらのリンク先からどうぞ。