年度の途中にインボイス事業者になれる?新規開業の場合は?

2023年10月に始まったインボイス制度。

始まったとはいっても、すべての会社等にインボイスの発行が強制されているわけではありません。

免税事業者の場合、インボイス登録事業者になったら消費税の納税負担が発生するので、「必要に迫られない限り免税事業者のままでいこう」と考えるのは当然の流れです。

・・そうやって事業を継続してきたところに、ある取引先から「インボイスを発行してほしい」と言われて、どうしようと焦る会社も少なからず存在するかもしれませんね。

このようなケース、つまり免税事業者で今まで来たものの突如インボイス登録事業者になる必要が出たときに、どのような対応が可能なのか、といったことを今回は解説したいと思います。

免税事業者は年度の途中でもインボイス登録事業者になることは可能

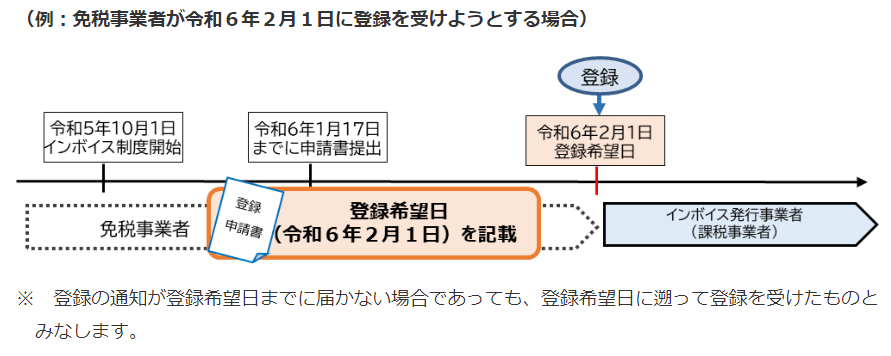

インボイス制度の経過措置により、今回のような状況はフォローされています。

具体的には、免税事業者がインボイス登録申請をする場合は、年度の途中であっても申請日から15日後を最短の『登録日』として指定して申請をすることができます。

※インボイス発行事業者の登録申請書には、いつから登録事業者になりたいのか、『登録希望日』を記載する箇所があります。

※15日よりも短くなるケース

わかりやすく表現するため『最短15日後に登録できる』と表現しましたが、実際は『登録希望日の15日前が申請期限』というルールになっています。そして、15日前が土日祝の場合は、その翌営業日が期限となります。したがって、申請日の前日が土日祝の場合は、最短13~14日後などで申請できることになります。

経過措置が使える期間

↑で説明した免税事業者に対するフォロー措置は、「2023/10/1/から2029/9/30の属する課税期間」の期間限定となっています。

いつまでもこの経過措置が使えるわけではないことは頭に入れておく必要があるでしょう。

この経過措置が使えなくなったら、期中に突然インボイス登録事業者になる必要性に迫られても、基本的には新年度開始までは登録できないことになりますね。

新規開業した人(会社)はどうなる?

新規開業した個人事業主や法人は、開業初日からインボイス登録したくても、それに前もって申請することはしたくてもできません。

必然的に、年度の途中に登録申請をすることになるわけですが、この場合はどうなるのでしょうか?

…もちろんこういった事情は考慮されており、新規開業した人は、年度の途中の申請であっても課税期間の初日にさかのぼってインボイス登録を受けたものとみなして登録事業者となれる特例措置は設けられています。

特に個人事業主の場合は、登録通知が来るまでは自分の登録番号(T+13桁)が分からないので、その間はインボイスを発行できないように見えますが、実際はさかのぼってインボイスを出しなおすことができるので、注意が必要ですね。

スマホで固定電話なら【03plus】解説記事は

こちらのリンク先からどうぞ。

紹介ID「0926004794」でAmazonギフト券2,000円!

0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,576円OFFのクーポンコードにご興味の方は こちらのリンク先からどうぞ。