インボイス制度の特例(公共交通機関、自販機、古物商、宅建業者、返品値引き)

2023年10月に始まったインボイス制度により、受け取った請求書や領収書にTから始まる登録番号が付いていなければ、買い手は消費税の仕入税額控除ができないことになりました。

これが原則的な考え方です。

ただし、『少額特例』や『経過措置』や『出張旅費特例』など、実際のところは様々な特例があるため、登録番号が付いていなくても仕入税額控除が可能なケースは少なくありません。

上に挙げた三つは別記事で解説しているため、今回はそれ以外の特例について簡潔に解説したいと思います。

公共交通機関特例

こちらの特例は、公共交通機関の利用料で3万円未満であればインボイスは不要であり、帳簿のみの保存でOKというものです。公共交通機関には以下のようなものが挙げられています。

- 船舶

- バス

- 鉄道(電車、新幹線)※特急料金も対象。

- 軌道(モノレール、路面電車)

自販機特例

こちらの特例は、自動販売機や自動サービス機による商品の販売等で3万円未満であればインボイスは不要であり、帳簿のみの保存でOKというものです。具体例には以下のようなものが挙げられています。

- 飲食料品の自動販売機

- コインロッカー

- コインランドリー

- 金融機関のATM手数料

逆に、以下のようなものは該当しない具体例として挙げられています。

- セルフレジ(単に精算が行われているだけ)

- コインパーキング(サービス提供は別途行われるため)

- 自動券売機(商品販売は別途行われるため)

- ネットバンキング(機械装置でサービス提供が行われていないため)

(国税庁「適格請求書の交付義務が免除される取引」より。)

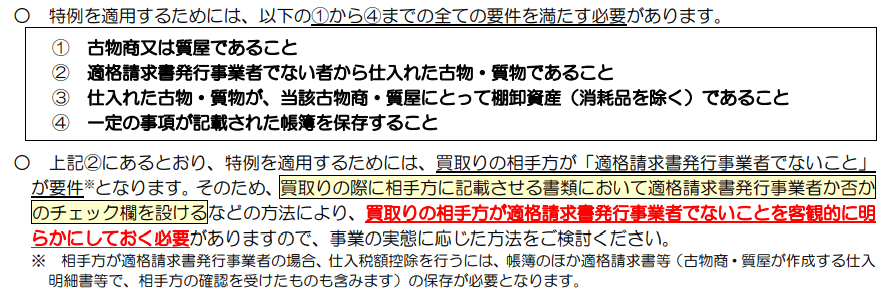

古物商特例

この特例は、古物業者(質屋や中古車販売業者も含む)がインボイス未登録者から商品を仕入れる際にはインボイスは不要であり、帳簿のみの保存でOKというものです。

この特例は「インボイス未登録者」からの仕入れにのみ適用できるものであるため、仕入れ先のインボイス登録状況を確認できていない場合には使えないことに注意が必要です。

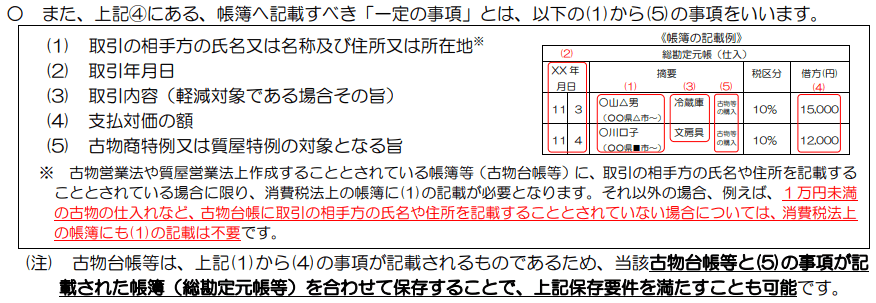

また、帳簿のみの保存でOKといっても、帳簿には相手の氏名や住所を記載する必要があるため、例えばヤフオクやメルカリの匿名出品者からの仕入れにも原則的には使えないことになります。

※ただし、ここは古物営業法や質屋営業法の取り扱いに準拠するような考え方になっているようであり、「古物台帳に取引の相手方の氏名・住所を記載しなくてOKの場合は、消費税法上の帳簿にも記載不要」とされています。

宅建業者の特例

この特例は、宅地建物取引業者がインボイス未登録者から不動産(建物)を仕入れる際にはインボイスは不要であり、帳簿のみの保存でOKというものです。古物商特例と似た感じですね。

※不動産:土地は消費税非課税なので、消費税が影響するのは建物部分です。

この特例を使うには、

- 仕入れ先が『インボイス未登録者』であることを客観的に明らかにしておく必要あり。

- 宅建業法で求められる帳簿(取引台帳)に取引の相手方の氏名・住所を記載しなくてOKの場合は、消費税法上の帳簿にも記載不要。

といったポイントを押さえるべきというところも、古物商特例と同様です。

なお宅建業ならではの注意点としては、これは棚卸資産としての仕入れ、つまり『転売目的』の建物購入にのみ使える特例であるということです。『賃貸に回す目的』や『自分で利用する目的』での建物購入にこの特例は使えないので気を付ける必要があります。

※『賃貸に回す目的』や『自分で利用する目的』で購入する場合でもそれが居住用賃貸建物のときは、仕入れ先がインボイス登録事業者であっても仕入税額控除はできません。これはインボイス制度が開始される前(2020/10/1以降~)から制限されています。このように、不動産業における消費税の取り扱いは非常に複雑です…

少額の返品・値引き

例えば税込み110,000で商品を販売した人が、一部返品を受けて1,100円を支払うことになったとします。

この場合、原則的には1,100円の支払いについて、販売者は『適格返還請求書』を作成し、販売先に交付する必要があるとされています。

・・とは言っても、少額の返品や値引きの都度『適格返還請求書』を作成するのは大変だろうということで手当てされたのが『少額な返還インボイスの交付義務免除』という特例措置です。

具体的には、値引き等が税込み1万円未満の場合は、この返還インボイスが作成不要となります。

その裏返しとして、買い手としてもこの場合110,000円の請求書等さえあれば、10,900円(=10,000円-100円)について仕入税額控除可能ということになります。

実務上、振込手数料は売り手負担とし、実際に入金される金額は請求書の金額とは数百円異なる(少ない)ことがありますが、これも実質的には値引きなので、この特例により返還インボイスは作成不要ということになります。

その他

上記に挙げた他では、

- 入場券等が回収される取引(テーマパーク等)

- 郵便切手を貼って郵便ポストに投函する際の切手代

といったものもインボイス不要で仕入税額控除可能です。

以上で、インボイス不要となる事例についてはひと通り網羅できているかと思います。

スマホで固定電話なら【03plus】解説記事は

こちらのリンク先からどうぞ。

紹介ID「0926004794」でAmazonギフト券2,000円!

0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,576円OFFのクーポンコードにご興味の方は こちらのリンク先からどうぞ。