iDecoによる節税とは?【サラリーマンでも誰でも可能な節税策】

個人事業主や会社経営者のほか、会社員の方でも実行できる節税策の一つとして、「iDeco」に加入するという方法があります。

この制度はいったい、どういったものなのか?概要や注意点について解説いたしますので、ご参考になりますと幸いです。

そもそも「iDeco」とは?

iDeCoとは、公的年金にプラスして給付を受けられる年金制度の1つ。個人型確定拠出年金ともいわれます。

公的年金、つまり「国民年金」「厚生年金」とは違って加入は任意です。

制度の詳細については、「iDeco公式サイト」というサイトに充実した解説もあり、とても分かりやすいものとなっています。

https://www.ideco-koushiki.jp/

なぜ節税になるのか?

iDecoに加入し掛金を支払った場合、その支払った金額の「全額」を所得控除できるというメリットがあります。

所得税や住民税の計算のベースとなる「所得金額」を減らすことができるので、節税につながる、ということですね。

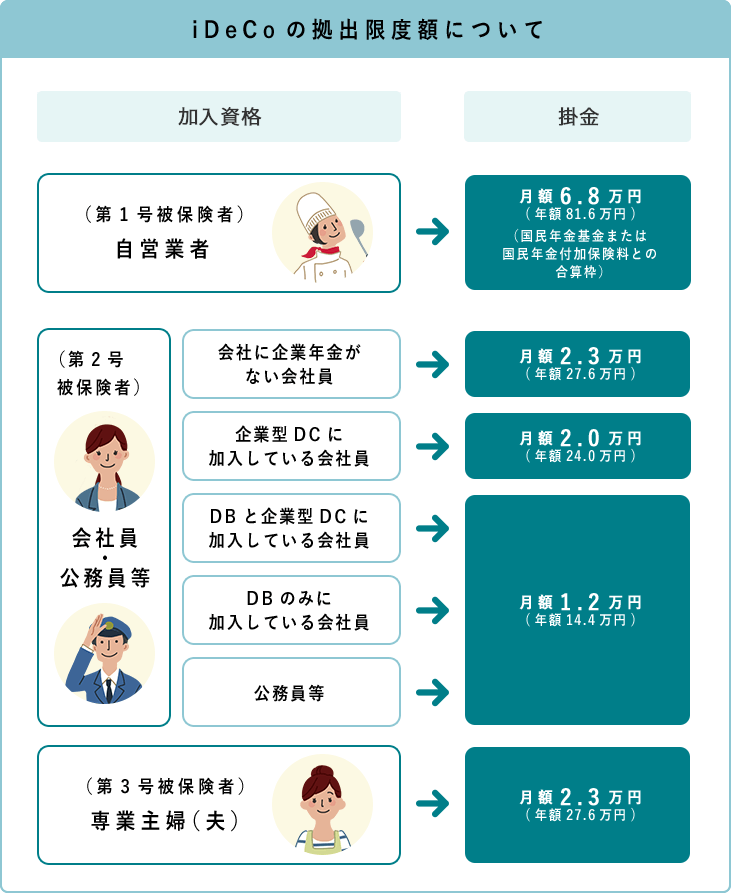

掛金の金額は?

掛金の月額は5,000円以上・1,000円単位となっています。

(もし掛金を変更したくなった場合は、1年に1回だけ変更することができます。)

そして月額の上限については、加入者の属税(自営業者/会社員/公務員など)によって異なります。

iDeco公式サイトの以下の図が分かやすいですね。

ちなみに自営業者兼会社員(会社役員)の方は、上の図でいうと「会社に企業年金がない会社員」に分類されます(月額2.3万円)。※ただし給料(役員報酬)が0円などの理由で厚生年金に入っていない場合は、 上の図でいうと「自営業者」に分類されます (月額6.8万円) 。

なお、小規模企業共済とは違って前納(将来の分を前もって支払う)の制度はありません。

掛金累計金額の上限は無いところは、小規模企業共済と共通です。

解約できる?

iDecoは小規模企業共済とは違い、任意解約ができません。これは大きなデメリットと言えるでしょう。

原則として60歳になると一時金または年金として受け取ることができるようになり、それぞれ税務上「退職所得」or「雑所得」として扱われ、税務上は有利となるケースが多いです。※ただし節税額以上に課税されるリスクも無くはないです。

なお、掛金拠出してから受取開始までは、自分が選んだ金融商品(株式・債権から構成される投資信託)として運用されているわけですが、金融商品なので当然価格変動リスクがあります。つまり、節税額以上に価格変動で損をするリスクもあるので、この点も注意が必要ですね。※一方で当然、大きく儲かる可能性もあります。

なお元本保証型の商品もありますが、利息はほぼ0%です。後述する運用コストも考慮すると、むしろ若干のマイナスになります…。

運用コストは?

iDecoには運用コストがかかります。これも小規模企業共済には無いデメリットですね。

コストは金融機関によって異なり、ネットバンク系が安いのですが、それでも初期費用2,829円+月額171円くらいはかかります。

加入窓口は?

金融機関のHPの多くに「iDecoの申込はこちらから」のような案内がありますので、それに従って手続きを進めればOKです。

なお会社員の方の場合、一点注意が必要なのが、申込時に必要となる「事業所登録申請書兼第2号加入者に係る事業主の証明書」という書類です。

こちらは、自分で必要事項を記載するという書類ではなく勤務先に記入してもらう書類であるため、特に少人数企業の場合は会社の総務担当の人もよく分かっておらず、発行してもらうのに苦労する可能性があります。

小規模企業共済との比較

会社員(役員ではない)の場合は小規模企業共済には入れないので、やるとしたらiDeco一択ですが、自営業者の方や会社役員の方はどちらにも入ることもできるので、「小規模企業共済とiDeco、どっちが良いの?」と悩むかもしれません。

結論としては、小規模企業共済の方が圧倒的に有利です。

上の項目で述べたとおり、掛金の上限、前納の有無、任意解約の有無、予定利率、運用コストなど、小規模企業共済が優秀すぎるわけですね。だからこそ、加入できる人が限定されているのです。

なお、「所得金額がかなり高い水準まで行っていて小規模企業共済はMAXまで払っているので、iDecoにも追加で入る」という選択は良いと思われます。

スマホで固定電話なら【03plus】解説記事は

こちらのリンク先からどうぞ。

紹介ID「0926004794」でAmazonギフト券2,000円!

0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,576円OFFのクーポンコードにご興味の方は こちらのリンク先からどうぞ。