所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書とは?提出すると得する?

事業主によっては、提出して制度の適用を受けることでトクをするかもしれない書類があります。

【開業時に提出が必要/提出すると得するかもしれない書類一覧のリンク】

今回はそのうちの一つ、「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書」という書類についてご説明いたします。ご参考になりますと幸いです。(提出する人も限られてくると思うので、記載例までは紹介いたしません。)

棚卸資産の評価方法とは?

まず「棚卸資産の評価方法」の方からご説明いたします。

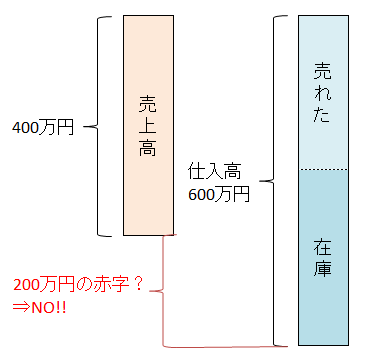

売上総利益(いわゆる「粗利」)は、「売上高」-「売上原価」で計算します。そしてその「売上原価」を算出するためには、在庫金額の算定がマストとなってきます。

在庫、つまり売れ残りを仕入高から差し引かないと正しい粗利とは言えないからです。もし粗利を「売上高」-「仕入高」で計算できるとしたら、利益の調整なんか簡単にできてしまいます。そんな方法で作成した決算書は誰からも信用されませんし、税務署にも通りません。

【売上高-仕入高で利益を計算した場合】

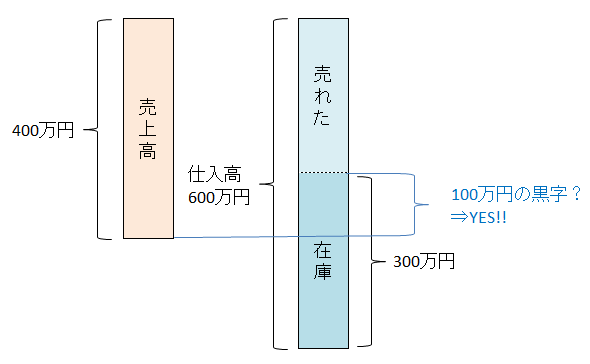

【売上高-(仕入高-在庫)で利益を計算した場合】

※説明をわかりやすくするため、期首の在庫は無視しています。

したがって在庫金額の計算というのは大変重要になってくるのですが、問題はその評価方法です。

「これは単価100円で仕入れたから・・」「これは単価80円・・」と厳密に細かく計算する方法(これを「個別法」といいます)が理論的には正しそうですが、同一商品を何百も何千も持っているような商売の場合、そのように計算するのはとても大変です。

「直近で仕入れたのが単価80円だったから、全部単価80円ってことにしよう」という大雑把な計算方法(これを「最終仕入原価法」といいます)もあります。ちなみにこれが所得税のデフォルトの計算方法で、何も届出しない場合はこの方法で計算する必要があったりします。

その他にも「先入先出法」「総平均法」など色々な評価方法(ここでは説明省略します)があるのですが、税務署に届出をすることにより、納税者が自由に評価方法を選択することができるのです。

減価償却資産の償却方法とは?

次に「減価償却資産の償却方法」についてご説明いたします。

例えば毎年安定して年商300万円を出している引っ越し業者が、引っ越しトラックがボロくなってきたので新車に買い替えるとしましょう。新車価格は500万円とします。経費は一切発生しないと仮定します。

この場合、トラックを買い替えた年だけ200万円の赤字となって、その他の年は300万円の黒字だとしたら、そんな決算書は実態を表しているとは言えないですよね。長く使うことを想定して多額の設備投資をしているのに、現金支出した年にだけ経費が発生するとしたらあまりにもアンバランスです。そして在庫の話と同様に、利益調整も簡単にできてしまいます。

このアンバランスを解消するために「減価償却」という仕組みがあるのです。

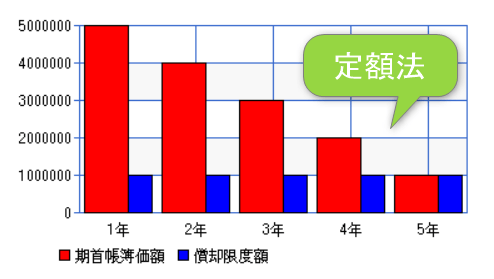

具体的には、上記500万円のトラックの例の場合、現金支出した年に500万円の経費とするのではなく、5年にわたって100万円ずつ経費にしていったりします。この場合、現金支出した年も、その翌年も、利益は200万円ということになり、決算書も実態を表している感じになりますね。

ちなみにこの「5年にわたって100万円ずつ」の方法を「定額法」といい、これが所得税のデフォルトの減価償却方法で、何も届出しない場合はこの方法で計算する必要があったりします。

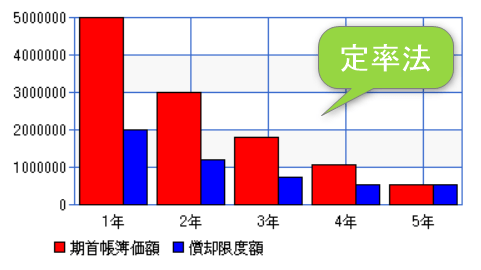

定額法以外にも「初年度は200万円、翌年は120万円、その翌年は72万円、、」といった感じで徐々に経費にする金額が少なくなっていく方法(これを「定率法」といいます)もあったり、走行距離に応じて経費にしていく方法(これを「生産高比例法」といいます)もあったり、経費にしていく方法には色々あります。

税務署に届出をすることにより、納税者が自由に減価償却方法を選択することができるのです。

※現在の法令では、建物・建物附属設備・構築物については「定額法」しか選択できません(「定率法」などに変更することはできません)。

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書のURL

以下のリンク先にPDFがあります。なお、このPDFは入力可能です。便利ですね。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/17.htm

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書の届出の期限

開業した年の確定申告書の提出期限までに届け出る必要があります。つまり、開業の翌年の3/15が期限です。確定申告書と同時提出でも大丈夫です。

なお、開業2年目以降に評価方法/償却方法を変更しようとする場合には、変更しようとする年(「翌年」ではない)の3/15が期限となります。つまり、変更する年分の確定申告と同時提出では間に合わない点に注意しましょう。この場合は「所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書」という書類を提出することになります。

スマホで固定電話なら【03plus】解説記事はこちらのリンク先からどうぞ。紹介コードの入力でAmazonギフト券2,000円!0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,933円OFFのクーポンコードにご興味の方はこちらのリンク先からどうぞ。