フリマアプリ(メルカリ等匿名出品)仕入で古物商特例は適用できる?【2024年7月国税庁QA】

2024/7/26に国税庁のインボイス制度QAが更新され、フリマアプリ等による仕入れとインボイス制度(特に経過措置)の適用関係について、新たな考え方が示されました。

多く寄せられるご質問:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0024004-026.pdf

今回の最新情報は古物商特例とフリマアプリ仕入れの適用関係について直接触れたものではありませんでしたが、この最新情報から、私が個人的に思ったことを書きたいと思います。

前提:フリマアプリ(メルカリ等)で物品購入することの問題点

フリマアプリ(メルカリ等)で物品購入することで生じる税務上の大きな不都合は、『出品者は匿名』であるということです。

さらに、出品者は一般消費者であることがほとんどだと思うので、インボイス番号を教えてもらえることなんて、まず期待できないでしょう。

相手先がインボイス番号を持っていない場合でも、消費税の80%・50%は仕入税額控除できる経過措置はありますが、それの適用要件としても「購入先から貰った領収書等に購入先の氏名or名称が記載されていること」というのが大原則であるため、匿名出品者からの購入ではこの要件が満たせないことになります。

なお古物商が商品仕入れをするときは「古物商特例」というものが適用可能で、これを適用すれば購入先がインボイス番号を持っていなくても仕入税額控除が可能となるのですが、この適用に当たっても「(1万円以上の仕入れの場合は)購入先の氏名や住所の把握が必要」という要件を満たす必要があります。

このように、出品者が匿名であることに伴って要件を満たせない、しかもそれは購入者の努力ではどうにもできない問題なので何とかならないかと問い合わせが多かったのかもしれません、国税庁から新たな考え方が示されました。

最新情報により何が緩和されたのか?

最新情報により、ルールの適用緩和が明文化されたのは以下の2パターンです。

- 古物商『以外』の人が仕入れるケース

- 古物商が『準古物(=新品未使用品など)』を仕入れるケース

これらの場合は、「購入先の氏名or名称」に代えて「フリマアプリ等の名称及び当該フリマアプリ等におけるアカウント名」でも仕入税額控除の経過措置(80%・50%)は適用可能と緩和されることになりました。

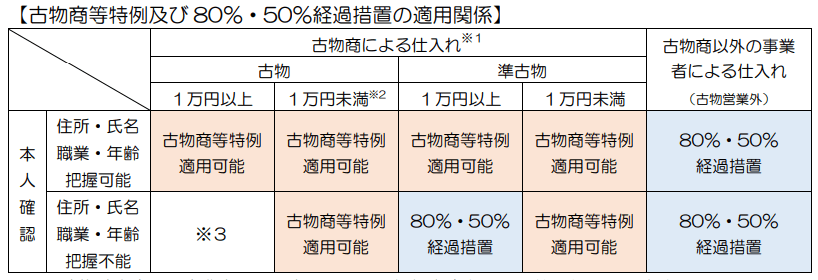

国税庁資料に載っている以下の図の、青背景色部分のことです。これがフリマアプリ等仕入れでもいけるようになったわけです。

古物商が古物を仕入れる場合は?

問題は、じゃあ「古物商が古物を仕入れる場合はどうなのか?」というところ、つまり上の図でいうところの『※3』の箇所なのですが、これは国税庁資料によると以下のように説明されています。

※3 古物営業法上、古物台帳に住所、氏名、職業及び年齢を記載する義務が生じることから、それらの情報が把握できない場合は想定されません。

このように『想定されません』と言っているわけです。

つまり、古物営業法を守れない場合の仕入税額控除の取り扱いについては、何も明言していないということです。

・・ということで、公開情報から説明できることはここで終わるのですが、「じゃあ取り扱いは具体的にはどうなるのか?」が気になるところだと思いますので、ここから先は自分が思うところの個人的な考えを書きたいと思います。

仕入税額控除が一切認められないのか?

考え方のパターンの一つとしてあるのは、「古物営業法を守れないのなら仕入税額控除は一切認めないよ」というものです。

しかし、古物営業法を守れないことで古物営業法上のペナルティがあるのは仕方ないとしても、そこに消費税としても厳しく取り扱うことに合理的な説明はつくのでしょうか。

結局は、「消費税の扱いとしては匿名出品者でどうしようもない場合はフリマアプリ名とアカウント名でOKとしますよ」というのが今回の緩和措置の趣旨だと思います。

その趣旨から考えると、古物営業法を守れているか/いないかとは次元の違う話なので、古物営業法を守れていないからといって、この緩和措置はNGとはならないのではないかと思います。

経過措置(80%・50%)は容認?それとも古物商特例が使えるのか?

それでは、古物営業法を守れない場合でも経過措置(80%・50%)容認となるのでしょうか?

それとも、古物商特例が使えて100%控除となるのでしょうか?

・・適用要件から考えましょう。

古物商特例を使うためには、以下の要件をすべて満たす必要があります。

- 古物商又は質屋であること

- 適格請求書発行事業者でない者から仕入れた古物・質物であること

- 仕入れた古物・質物が、当該古物商・質屋にとって棚卸資産(消耗品を除く)であること

- 一定の事項が記載された帳簿を保存すること

「一定の事項」とは、以下の5つの事項をいいます。

- 取引の相手方の氏名又は名称及び住所又は所在地

- 取引年月日

- 取引内容(軽減対象である場合その旨)

- 支払対価の額

- 古物商特例又は質屋特例の対象となる旨

※5の旨を帳簿に記載し古物台帳を備えておけば、1~4までは帳簿には記載省略可能です。

メルカリ等仕入れの場合は、相手先の氏名が分からないので、古物台帳を適法に作成することができません。

そして消費税法としても、「一定の事項」のうちの一つを満たせなくなるわけですが、今回の緩和措置の趣旨は繰り返しになりますが「消費税の扱いとしては匿名出品者でどうしようもない場合はフリマアプリ名とアカウント名でOKとしますよ」ということだと思います。

つまり、趣旨から考えると上記「一定の事項」の氏名に関してはフリマアプリ名とアカウント名で代替可能となり、その結果、経過措置(80%・50%)のみならず、氏名以外の要件も適切に満たすのであれば古物商特例も適用可能なのではないかと個人的には思います。

なお、これは消費税の取り扱いという次元の話なので、相手先の氏名が分からない以上は古物台帳を適法に作成できないことは事実、つまり古物営業法違反ではあると思います。

しかし、消費税法と古物営業法は全く別の法律ですし、消費税法を管轄するのは財務省で、古物営業法を管轄するのは警察庁、管轄も全く異なります。

古物営業法を守れないからといって、それを以って消費税の取り扱いをことさらに厳しくするのは違うんじゃないかなと思うわけです。

・・とは言っても、国税庁の資料で『想定されません』と言って何も明言しなかったのは、もしここで「古物商特例も適用可能」なんて書いてしまったら財務省が古物営業法違反を容認しているようなイメージになってしまうので、それはさすがに避ける必要があったのでしょう。

以上、これは私の持論であり、何らかの公表された資料に基づいているわけではないので、その点はご了承願います。

スマホで固定電話なら【03plus】解説記事は

こちらのリンク先からどうぞ。

紹介ID「0926004794」でAmazonギフト券2,000円!

0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,576円OFFのクーポンコードにご興味の方は こちらのリンク先からどうぞ。