電子取引のデータ保存が完全義務化?(電子帳簿保存法)

電子帳簿保存法が始まるので、請求書を紙で印刷して保管するのがNGになる??

テレビCM等の影響で、上記のような質問を受けることも多くなりました。

・・電子帳簿保存法は、毎年のように改正されており、例外措置も多くてカオスな状況になっています。

この分野の専門家と言える税理士でさえ、最新動向を把握している人は少数派ではないでしょうか。

ということで、今回はみんなが嫌いな「電子帳簿保存法」について簡単に最新動向を解説します。

※この記事は2023年7月時点の情報に基づいています。

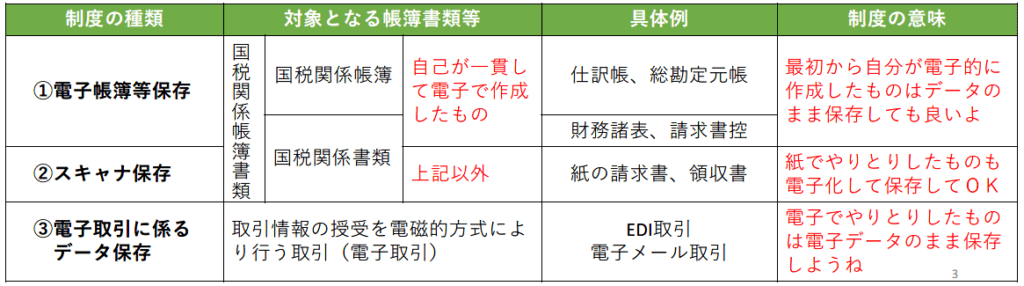

そもそも電子帳簿保存法とは

電子帳簿保存法とは、帳簿・請求書・領収書等をデータで保存することについて、「容認」することと「義務」とすることを二本立てで定めた法律です。

上の図でいうところの①②は容認規定なので、今のまま紙保管でも問題は無く損する規定ではないので、別に良いです。

しかし、上の図でいうところの③は義務規定であり、しかも単にデータ保管しておけば良いという話ではなくて、「後になって探し出しやすいように検索性を保っておかなければならない」という決まりもあるので、かなり厄介です。

※検索性を保つためには、「取引年月日」「取引金額」「取引先名」の3項目を含めて規則的なファイル名にする、というのがポピュラーなやり方ですが、非常に面倒ですね。

2021年度税制改正により決定されたこの義務規定が、2022年1年から始まるということで、2021年の後半あたりは会計事務所や一般企業(経理部門)で「対応しなければ…」と話題になっていました。

なぜなら、もしこの義務を守らなかった場合は・・?について、国税庁は以下の考え方を示していたためです。(2021年7月「電子帳簿保存法改正に伴う取扱通達の改正とQ&A(一問一答)の更新 国税庁」)

問42 電子取引の取引情報に係る電磁的記録について保存要件を満たして保存できないため、全て書面等に出力して保存していますが、これでは保存義務を果たしていることにはならないため青色申告の承認が取り消されてしまうのでしょうか。また、その電磁的記録や書面等は税務調査においてどのように取り扱われるのでしょうか。

【回答】令和4年1月1日以後に行う電子取引の取引情報に係る電磁的記録については、その電磁的記録を出力した書面等による保存をもって、当該電磁的記録の保存に代えることはできません。したがって、災害等による事情がなく、その電磁的記録が保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます。なお、青色申告の承認の取消しについては、違反の程度等を総合勘案の上、真に青色申告書を提出するにふさわしくないと認められるかどうか等を検討した上、その適用を判断しています。また、その電磁的記録を要件に従って保存していない場合やその電磁的記録を出力した書面等を保存している場合については、その電磁的記録や書面等は、国税関係書類以外の書類とみなされません。ただし、その申告内容の適正性については、税務調査において、納税者からの追加的な説明や資料提出、取引先の情報等を総合勘案して確認することとなります。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

ということで、この義務に反していれば経費性が否認されたり、青色申告取り消しまであり得る非常に厳しい規定だとして、戦々恐々とされていたわけです。

2021年11月・国税庁からの一問一答

上記のような問い合わせが多かったためか、2021年の11月に国税庁から以下のような質疑応答が公表されました。

【補足説明】

電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、電子データの一部を保存せずに書面を保存していた場合には、その事実を持って青色申告の承認が取り消され、税務調査においても経費として認められないことになるのではないかとの問合せがあります。

これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。

国税庁「お問合せの多いご質問」補4一問一答「電子取引関係」問42

ということで、「直ちに」という前置きがあるものの、なし崩し的な展開になってきました。

これを見てホッとした人は多かったのではないでしょうか。

2022年度税制改正「義務化2年猶予」

次の展開は、その翌月の12月です。

日経新聞により、「領収書の電子保存、義務化2年猶予 経理デジタル化遅れ」という見出しで12月6日に報道されました。そして2022年度の税制改正では、実際にそのとおり猶予される運びとなりました。

つまり、上の図③の義務規定は、2024年1月からとなったわけです。

これを見てさらにホッとした人は多かったと思いますが、一方で、2022年1月からの義務化を見据えて、手間と時間とコストをかけて真面目に準備してきた事業者は、騙されたような気持ちにもなったことでしょうね…

2023年度税制改正「新たな猶予措置」開始

2024年1月からは2年の猶予も終わるので、ちゃんと上の図③の対応を進めていかなければならないのですが、2023年度の税制改正により「新たな猶予措置」が開始される運びとなりました。

以下2つの要件を両方満たす場合は、電子取引データを「単に保存しておくだけで良い」という措置です。

- 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、税務署長が相当の理由があると認める場合(事前申請などは不要)

- 税務調査などの際に、電子取引データのダウンロードの求めおよび電子取引データをプリントアウトした書面の提示・提出の求めに応じることができるようにしている場合

上の方で説明した「検索性を保つ」という作業が不要になるので、かなり負担は減るのではないでしょうか。

「相当の理由」というのが具体的にどんな理由が想定されているのかは不明ですが、事前申請が不要ということから考えても、ここはあまり厳しくは判断されないんじゃなかろうかと個人的には考えています。

※「事前申請が不要」というのは、裏返すと事前の申請や届出をしたくてもできないということです。そのような法的に不安定な仕組みにしておきながら、税務調査などあったときに調査官の裁量で「これは相当の理由がないのでNGですね」なんて運用をするとは、とうてい思えません。消費税の分野で高名な税理士の先生も、「たいていの場合には、要件を満たすことになるんだろう」と研修会で仰っていました。

結局のところ、どう対応すれば良いのか?

結局のところは、「データで来た請求書等のデータ保管だけは、なるべくちゃんとしておくのが望ましい」ってのが結論になるのかなと思います。(メールサーバに有効期間や要領制限がある場合のバックアップなど。)

もちろん、検索性を保てるように一定のルールに基づいてデータ保存していくのが理想ではありますが、中小零細企業や個人事業主にそんな余裕はないのが現実でしょう。2024年1月から始まる新たな猶予措置も、そのような実情を踏まえたものではないでしょうか。

そして、紙で印刷した請求書はあるがデータが見つからない…という場合でも、上で記載した一問一答の考え方は税制改正で消えたわけではないので、(適正な記帳・申告は当然として)紙でも証拠が残っていていれば直ちに経費性を否認されることも無いでしょう。

・・つまり、あまりこの分野に神経質になりすぎて時間をロスするのももったいないと感じるわけですね。それが、個人的に思うところです。

スマホで固定電話なら【03plus】解説記事はこちらのリンク先からどうぞ。紹介コードの入力でAmazonギフト券2,000円!0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,933円OFFのクーポンコードにご興味の方はこちらのリンク先からどうぞ。