国民年金基金の加入による節税【個人事業主の節税策】

前回の記事「国民年金の付加年金の支払いによる節税【個人事業主の節税策】」で説明したとおり、会社員(役員)であれば厚生年金に加入できるため、将来が比較的安心できます。

一方個人事業主は加入することができないため、将来不安が強くなってしまいますね。

そういった不平等を解消する目的からできた制度が「国民年金基金」です。

今回はこの制度について解説いたします。

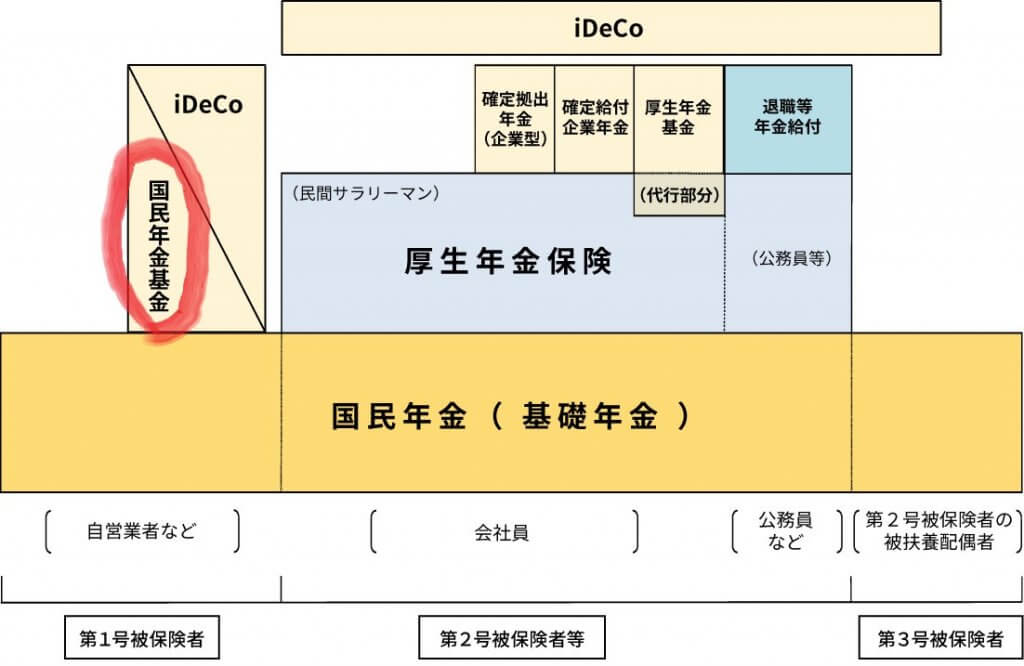

誰が加入できる?

加入対象者は、基本的には「厚生年金に加入していない60歳未満の人」です。

より詳細には、こちらのページに説明があります。

掛金の金額は?

掛金の金額は、上限は月額6万8,000円。最低限度額(1口目)は、年齢・性別により異なります。

詳細はこちらのページから調べることができます。年齢が上がるほど、掛け金の金額も上がる仕組みになっていますね。

・・・こちらの表を列項目を解説すると、、

「年金月額基本額」の列:掛け金を支払うと、この金額だけ将来貰える年金(月額)が増えます。35歳・45歳・50歳のラインで、金額が変わってくる仕組みとなっています。

終身年金の「A型」「B型」の列:A型は保証期間が65歳から15年で、B型は保証されていません。何が保証されているのかと言うと、死亡した場合の遺族が一時金を受け取る権利です。B型は保証が無い分、掛け金は安くなります。

確定年金の「Ⅰ型」「Ⅱ型」「Ⅲ型」「Ⅳ型」「Ⅴ型」の列:これらは年金支給開始年齢と、支給期間&保証期間の組み合わせです。Ⅰは65歳から15年間。Ⅱは65歳から10年間。Ⅲは60歳から15年間。Ⅳは60歳から10年間。Ⅴは60歳から5年間となります。

どれだけメリットがあるのか?

「終身年金」または「確定年金」パターンのいずれかで、65歳(または60歳)から国民年金にプラスして年金を受け取ることができます。

(加入の際に、1口目は終身年金パターンしか選択できませんが、2口目以降は終身年金または確定年金パターンのいずれかを選択することになります。)

※終身年金パターン:65歳から死亡するまでの期間。確定年金パターン:60~65歳から70~80歳までの期間限定。

より具体的に、いつから何口加入したら、どのくらい年金を貰えるのか計算したい場合は、以下のURLで行うこともできます。

年金額シミュレーション:https://www.npfa.or.jp/check/simulator.html

制度としては結構複雑ですね。トクするのかどうか直感的に分かり辛いためか、あまり人気がある制度ではありません。

(分かりやすさという意味では、小規模企業共済の方がオススメですし、一般的な人気もこちらの方が高いです。)

なお、「支払ったときは節税効果が高くて、貰うときはあんまり課税されない」というメリットに関しては付加年金と同じです。

その他注意点

注意点としては以下のようなものがあります。

- 掛金一口目は国民年金の付加年金が含まれるため、若干お得です。

- 国民年金本体の免除の適用を受けたときは、国民年金基金の加入資格を失います。

- 法人成りをしたり、会社員になったりして厚生年金の対象者となったときは、国民年金基金の加入資格を失います。

スマホで固定電話なら【03plus】解説記事は

こちらのリンク先からどうぞ。

紹介ID「0926004794」でAmazonギフト券2,000円!

0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】解説記事は こちらのリンク先からどうぞ。 クーポンコード「uwiu7tv61m」で1,000円OFF!

無料から使えるクラウド会計ソフトなら【freee会計】最大3,576円OFFのクーポンコードにご興味の方は こちらのリンク先からどうぞ。