創立費とは?会社設立前の経費をどう取り扱うか?

前回の記事「開業費とは?その範囲は?(個人・法人)」では、好きなタイミングで経費にできる、都合の良いモノである「開業費」について、個人と法人で対比しながら説明いたしました。

似たようなモノで、「創立費」というものがあります。これも開業費と同じように、好きなタイミングで経費にできる、とても都合の良いモノです。

※開業費と同様、税金計算上(法人税・消費税)のルールであり、会計の理論とは異なります。

今回はこの取り扱いについてご説明いたします。

創立費の取り扱い(法人)

創立費については、法令で以下のように定められています。

(繰延資産の範囲)

第十四条 法第二条第二十四号(繰延資産の意義)に規定する政令で定める費用は、法人が支出する費用(資産の取得に要した金額とされるべき費用及び前払費用を除く。)のうち次に掲げるものとする。

一 創立費(発起人に支払う報酬、設立登記のために支出する登録免許税その他法人の設立のために支出する費用で、当該法人の負担に帰すべきものをいう。)

二 開業費(法人の設立後事業を開始するまでの間に開業準備のために特別に支出する費用をいう。)

三 …(以下省略)

法人税法施行令第14条

簡単に言うと、会社の設立のための費用ということですね。個人事業の場合は会社を設立するわけではないので、個人には「創立費」という概念はありません。

具体的には、以下のような設立費用が当てはまると言われています。

・定款及び諸規則作成のための費用

・株式募集その他のための広告費

・目論見書、株券等の印刷費

・創立事務所の賃借料

・設立事務に使用する使用人の手当給料等

・金融機関の取扱手数料

・証券会社の取扱手数料

・創立総会に関する費用その他会社設立事務に関する必要な費用

・発起人が受ける報酬で定款に記載して創立総会の承認を受けた金額

・設立登記の登録免許税

※会計基準「実務対応報告第 19 号 繰延資産の会計処理に関する当面の取扱い」において、「創立費とは、会社の負担に帰すべき設立費用、例えば、定款及び諸規則作成のための 費用、株式募集その他のための広告費、目論見書・株券等の印刷費、創立事務所の賃借 料、設立事務に使用する使用人の給料、金融機関の取扱手数料、証券会社の取扱手数料、 創立総会に関する費用その他会社設立事務に関する必要な費用、発起人が受ける報酬で 定款に記載して創立総会の承認を受けた金額並びに設立登記の登録免許税等をいう。」と定義されています。つまり、開業費とは異なって創立費は会計上と税務上の考え方に特段の相違点は無いと考えられることから、会計上の例示をここで挙げています。

創立費以外の会社設立前の費用は?

会社設立前に支出するものの中には、上記「創立費」に当てはまらないのもあるはずです。色々と調査することもあるでしょう。そういったものは経費にならず、切り捨てられるのでしょうか?

そんなことはありません。法人税に関する国税庁のお達しとして、以下のような取り決めがあります。

(法人の設立期間中の損益の帰属)

2-6-2 法人の設立期間中に当該設立中の法人について生じた損益は、当該法人のその設立後最初の事業年度の所得の金額の計算に含めて申告することができるものとする。ただし、設立期間がその設立に通常要する期間を超えて長期にわたる場合における当該設立期間中の損益又は当該法人が個人事業を引き継いで設立されたものである場合における当該事業から生じた損益については、この限りでない。

法人税基本通達

つまり、「設立に通常要する期間」の間であれば、設立前の支出は初年度の経費にできる、ということです。

それでは「設立に通常要する期間」とは具体的にはどのくらいの期間なのでしょうか?

⇒これについては何とも言えないところで、専門家の間でも意見が分かれるところです。ざっと調べた感じでは、1か月程度という意見が多いようです。

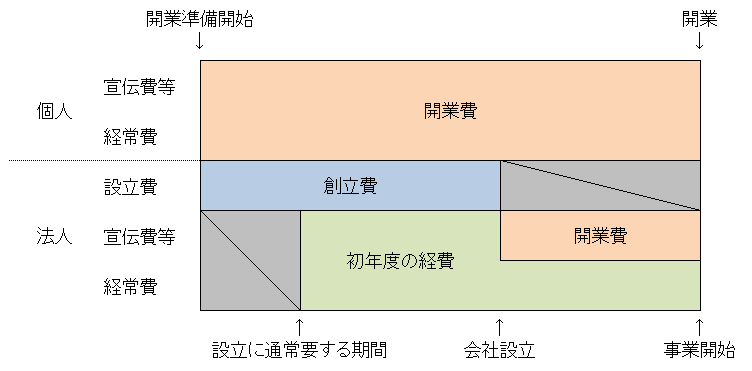

まとめ(図解)

前回の記事「開業費とは?その範囲は?(個人・法人)」も含めて整理したイメージは以下のとおりです。

スマホで固定電話なら【03plus】解説記事は

こちらのリンク先からどうぞ。

紹介ID「0926004794」でAmazonギフト券2,000円!

0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,576円OFFのクーポンコードにご興味の方は こちらのリンク先からどうぞ。