源泉税の納付が遅れた場合は?(不納付加算税・延滞税の免除)

7/10と1/20は、源泉所得税(納期の特例)の納付期限です。

納期の特例の適用を受けている人は、このときに半年分を納付することになります。半年に一回のことなので、忘れてしまうこともあるでしょう。

源泉税の納付が1日でも遅れると、「不納付加算税」というペナルティが課されます。

別途、納税が遅れた日数が延びるほど増えていく「延滞税」というペナルティもジリジリとかかってきます。

でも、実際は、これらのペナルティを払わなくてもいいケースは少なくありません。

今回は、このペナルティが免除されるケースについて解説いたします。

不納付加算税が免除されるケース

不納付加算税は、以下のような場合に免除されます。

①不納付加算税が5,000円未満の場合

②過去1年間に納付が遅れたことがなく、かつ納付期限から1ヶ月以内に納付した場合

③新たに源泉徴収義務者となって初回の納付にかかるもので、かつ納付期限から1ヶ月以内に納付した場合

不納付加算税の税率は、自主的納付で5%、指摘※されて10%です。

※厳密には「更正の予知」以後です。

つまり、納付忘れに気付いて、自主的に納めるときは、本税が10万円なら①により免除されます。

本税が10万円超でも、②または③に当てはまるときは免除されるのです。

延滞税の計算方法と、免除されるケース

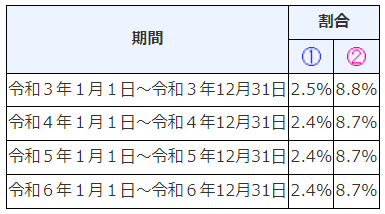

延滞税は、2024年現在以下の利率で計算されます。

①納期限の翌日から2月を経過する日まで

・・・2024年1月1日から12月31日までの期間は、年2.4%

②納期限の翌日から2月を経過した日以後

・・・2024年1月1日から12月31日までの期間は、年8.7%

ただし、計算した延滞税が1,000円未満の場合は、延滞税は免除されます。

・1,000円以上となった場合は100円単位で計算され、単位未満は切り捨てられます。

・加算税の計算のベースとなる本税の部分は10,000円単位で、単位未満は切り捨てられます。

つまり、本税が10万円だとすると、現在の税率の場合、2か月25日ぐらいまでセーフということになります。

まとめ

納付期限に間に合わなくても、切り捨てのルールによりペナルティ税額が課されないケースもあることがわかりましたね。

源泉税は期限を過ぎてから納税漏れに気付くケースも多いと思いますが、諦めずに、早く&自主的に納付するようにしましょう!

スマホで固定電話なら【03plus】解説記事は

こちらのリンク先からどうぞ。

紹介ID「0926004794」でAmazonギフト券2,000円!

0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,576円OFFのクーポンコードにご興味の方は こちらのリンク先からどうぞ。