開業費とは?その範囲は?(個人・法人)

税金計算上、「開業費」という扱いで処理できる支出があります。

事業を開始したら、しばらくの間は赤字続きということもザラですよね。このときに経費が増えても嬉しくありません。

数年たって事業が軌道に乗ってきて、ようやく黒字になってくる。このときに経費を増やしたいですよね。

そんな都合の良い方法があるんでしょうか?あるんです。それが「開業費」として処理する方法です。「開業費」として処理した支出は、好きなタイミングで経費にできる、とても都合の良いモノとなります。

※税金計算上(法人税・消費税)のルールです。会計の理論とは異なります。

そんなに都合が良いなら、なるべく多くの経費を「開業費」扱いにしたいですよね。どの程度まで開業費として処理できるものでしょうか。その取扱いを見ていきたいと思います。

開業費の取り扱い(個人)

個人の場合は法人に比べ、広い範囲で開業費として扱うことが認められています。具体的には、法令で以下のように定められています。

(繰延資産の範囲)

第七条 法第二条第一項第二十号(繰延資産の意義)に規定する政令で定める費用は、個人が支出する費用(資産の取得に要した金額とされるべき費用及び前払費用を除く。)のうち次に掲げるものとする。

一 開業費(不動産所得、事業所得又は山林所得を生ずべき事業を開始するまでの間に開業準備のために特別に支出する費用をいう。)

二 …(以下省略)

所得税法施行令第7条

上記のとおり、かなりザックリと定められています。

したがって、納税者が「これは開業準備のために特別に支出したものだ!」と合理的に主張できるのであれば、かなり広い範囲で開業費として処理できるチャンスがあるということですね。

なお、「開業から1年以内」みたいな期間的な縛りも特には無いため、何年も前に購入したものであっても開業費として認められる可能性がある、ということになります。

具体的には、開業前に発生した以下のような開業準備費用が当てはまると言われています。

・事務所の家賃、水道光熱費

・開業に当たってのセミナー受講費

・事務用品、消耗品の購入費

(注意点)

・敷金・礼金は対象外です(礼金20万円未満:通常の経費、礼金20万円以上:資産計上して5年均等償却)

・固定資産(自動車等)は対象外です。ただし10万円未満の減価償却資産は開業年度の経費に入れることができます。

・仕入代金は対象外です

開業費の取り扱い(法人)

法人は個人に比べて、開業費として認められる範囲が狭いです。具体的には、法令で以下のように定められています。

(繰延資産の範囲)

第十四条 法第二条第二十四号(繰延資産の意義)に規定する政令で定める費用は、法人が支出する費用(資産の取得に要した金額とされるべき費用及び前払費用を除く。)のうち次に掲げるものとする。

一 創立費(発起人に支払う報酬、設立登記のために支出する登録免許税その他法人の設立のために支出する費用で、当該法人の負担に帰すべきものをいう。)

二 開業費(法人の設立後事業を開始するまでの間に開業準備のために特別に支出する費用をいう。)

三 …(以下省略)

法人税法施行令第14条

個人と違うのは「法人の設立後」という点ですね。この文言があるため、個人とは異なり、期間的にかなり制限されてきます。

そうなると「設立前に発生した費用はどうなるのか?」という疑問も出てくるかと思いますが、この点は別の記事で解説したいと思います。

この「法人の設立後」という文言を除くと、所得税法と法人税法で文言は全く同じなので、期間的な制限を除けばその他は同一かと思いきや、実務上の一般的解釈は異なります。

それは、個人と違って開業後も経常的に発生していく費用(家賃、水道光熱費、通信費等)は除かれるという点です。

結果として、設立後~事業開始前に発生した以下のような費用が法人の「開業費」に当てはまると言われています。

・広告宣伝費

・接待費

・旅費交通費

・調査費

(注意点は同上)

なお、ここで除かれた経常的な費用(家賃、水道光熱費、通信費等)は、通常の初年度の経費として処理していくことになります。

※実務上、個人とは違い法人では経常的な費用が除かれる理由は、過去の法人税基本通達で、開業費とは「法人が開業準備のために特別に支出した広告宣伝費、接待費、旅費、調査費」を指し、「法人の成立後営業開始までの間に支出した費用であっても、支払利子、使用人給料、借家料、電気ガス、水道料金等のような経常費的な性格を有する費用はこれに含まれない」と示されていたためであると言われています。一方所得税では特に通達は出ていない無いので、特に経常費を除くことはしていない、と。。法人税と所得税で論理が通ってないですが、実務上はこの運用が妥当とされています…。

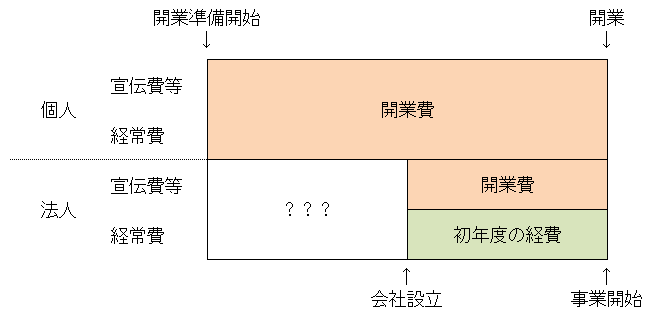

まとめ(図解)

簡単に整理したイメージは以下のとおりです。「???」のところは、別の記事で解説いたします。

スマホで固定電話なら【03plus】解説記事は

こちらのリンク先からどうぞ。

紹介ID「0926004794」でAmazonギフト券2,000円!

0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】解説記事は こちらのリンク先からどうぞ。 クーポンコード「uwiu7tv61m」で1,000円OFF!

無料から使えるクラウド会計ソフトなら【freee会計】最大3,576円OFFのクーポンコードにご興味の方は こちらのリンク先からどうぞ。