消費税課税事業者選択届出書とは?提出すると得する?

事業主によっては、提出することでトクをするかもしれない書類があります。

【開業時に提出が必要/提出すると得するかもしれない書類一覧のリンク】

今回はそのうちの一つ、「消費税課税事業者選択届出書」という書類についてご説明いたします。ご参考になりますと幸いです。(トクをする人はかなり限定的だと思うので、記載例までは紹介いたしません。)

消費税とは?(原則的な考え方)

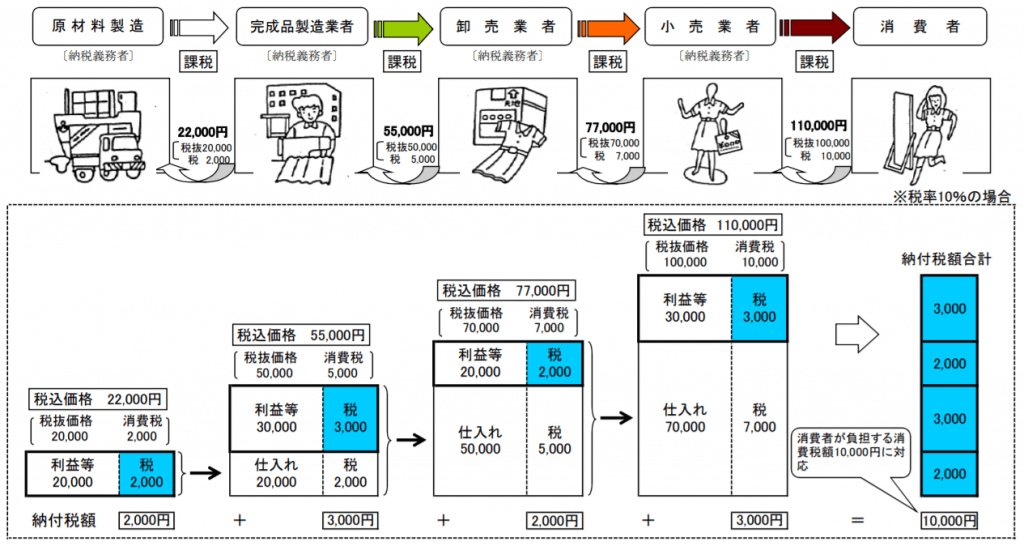

私たち消費者は、日常生活のあらゆる場面で消費税を払っています。例えば百貨店で服を買うときには消費税が加算されていますよね。

このときの消費税の支払いは、税務署に対してではなく、百貨店に対して支払っています。

百貨店は、こういった消費者から受け取った消費税を、税務署に納付する必要があるわけです。

一方、百貨店はまた消費者でもあります。服を卸売業者から仕入れるときに消費税も合わせて支払っているはずです。

そこで、事業者が税務署に消費税を納めるときは、消費者から受け取った消費税から自分が支払った消費税を差し引いて納付する、という仕組みになっています。

図に表すと以下のとおりです。

この図だと「売上として預かった消費税」と「仕入れで支払った消費税」しか説明されていませんが、細かく説明すると以下のような支払いに含まれる消費税も差し引きの対象となります。

- 仕入れ以外の経費(旅費や接待飲食費など)

- 設備投資(備品や自動車など)

売り上げに含まれる消費税から、もろもろの支払いに含まれる消費税を差し引いて、ひっくるめて消費税を納める仕組みというわけですね。

事業者免税点制度(小規模事業者の納税義務の免除)

↑が消費税の理屈の説明となり、すべての事業者が消費税を納めないと辻褄が合わないのですが、そうはいっても小さい会社や個人事業にとってはこの制度はとても煩雑で大変なものです。

その点を配慮して、いわゆる「事業者免税点制度」と言われるものがあります。

それは、すごく簡単に説明すると「2年前の売上が1,000万円以下の事業者は消費税を認識しなくていい」という制度です。

※色々と例外はあるのですが、多すぎるのでここでは解説を省略します。

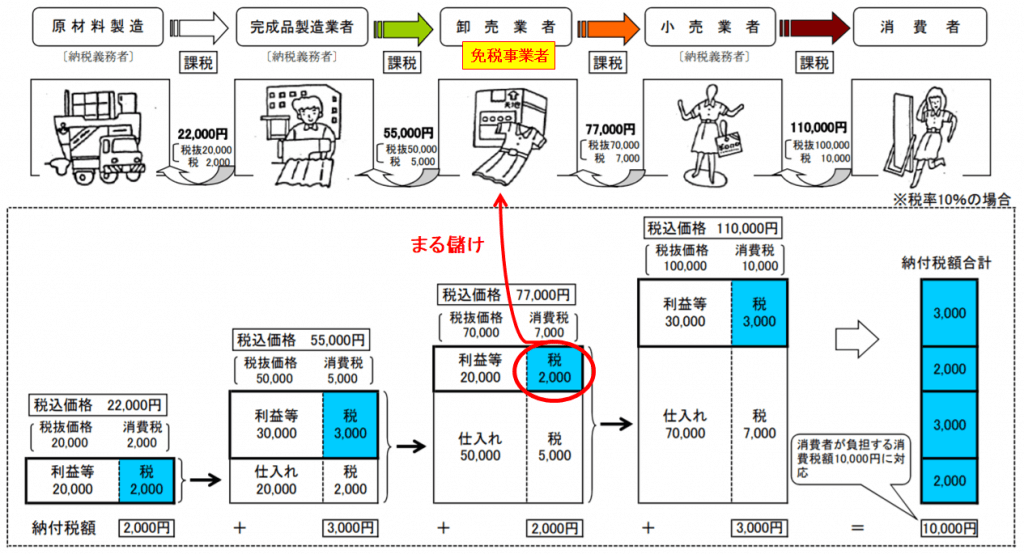

上図の卸売業者が免税事業者だったとすると、小売業者に卸した金額77,000円でをそのまま売上と見ればOKで、70,000円売上+7,000円の消費税と見なくて良い、という考え方になります。

結果として、上図で示すところの2,000円の消費税の納税義務がなくなったので、このケースではトクをすることになりました。

事業者免税点制度で損をする場合

この免税点制度はありがたいもので、事務が楽になるだけではなく税金的にもトクをするケースが多いのですが、この制度によって損をする場合も考えられます。

上図の例でいうと、卸売業者が完成品製造業者から55,000円で仕入れた服が44,000円でしか小売業者に卸せなかった場合などがそうです。

その場合、支払った消費税が受け取った消費税よりも大きいので、消費税の原則的な考えだと還付1,000円を受け取れるところ、この免税点制度のせいで消費税が認識されていないので還付を受けることはできません。

多額の設備投資をするときも同様に、支払った消費税が受け取った消費税よりも大きくなり、免税点制度のせいで損をする可能性があります。

輸出事業をする場合も同様です。輸出したものは日本国内で消費されるわけではないので、消費税はかかりません。一方、仕入商品が日本国内のモノであれば、仕入れのときに当然消費税はかかってきます。

こういった場合に損を避けたいときに、この記事のタイトルである「消費税課税事業者選択届出書」という書類を提出する必要があるのです。

この届出をすることにより、免税点制度の対象に当てはまる人でも、消費税の原則的な考え方のとおりに消費税を認識することができ、還付を受けることができます。

消費税課税事業者選択届出書のURL

以下のリンク先にPDFがあります。なお、このPDFは入力可能です。便利ですね。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_01.htm

消費税課税事業者選択届出書の届出の期限

決算日が期限となります。つまり個人の場合は12/31で、法人の場合は事業年度末です。

なお、開業(または法人設立)2年目以降にこの適用を受けたい場合は、課税期間が始まる前日までに提出する必要があります。

消費税課税事業者選択届出書の留意点

●2年間(場合によっては3年間)は、免税事業者に戻ることはできません。そのため、この書類の提出にあたっては長期的に予測したうえで、慎重に判断する必要があります。

●消費税を申告するとなると、帳簿の作成等において手間や義務が増えます。専門知識も必要です。税理士に依頼する場合でも、かなりの負担増加になるので、報酬が高くなるケースは多いでしょう。よって、単に税額だけで損得を判断するのではなく、総合的な判断が必要になってきます。

スマホで固定電話なら【03plus】解説記事はこちらのリンク先からどうぞ。紹介コードの入力でAmazonギフト券2,000円!0円スタートプラン

![]() で気軽に開始可能。

で気軽に開始可能。

法務局に行かずに変更登記申請 —【GVA法人登記】公式クーポンコードで1,000円OFF!解説記事はこちらのリンク先からどうぞ。

無料から使えるクラウド会計ソフトなら【freee会計】最大3,933円OFFのクーポンコードにご興味の方はこちらのリンク先からどうぞ。